INPEXの銘柄分析【高配当日本株】

今回は、「石油・天然ガス等のエネルギー開発と安定供給」を事業とするINPEXについての銘柄分析をまとめていきます。

INPEXは、2021年4月に国際石油開発帝石株式会社から現在の社名に変更している会社です。国際石油開発の英語=International Petroleum Exploration の略からきているようですね。

株主還元にも積極的な会社で、中期経営計画(2022-2024年)では配当金の下限を30円とし、総還元性向は40%を目途に配当金や自己株式取得を実施するとしております。

経済産業省が株式の約20%を保有する筆頭株主で、更に1株でも拒否権を発動できる「黄金株」を保有しています。エネルギーの根幹に関わる企業ですので、こういった事は納得できますね。

また、日本株投資の初心者にオススメの以下書籍、「死ぬまで持ちたい銘柄17」の1つとしても紹介されています。

4月にバフェット氏が来日し、日本の5大商社株を買い増ししていたことと、他の日本株をさらに購入する可能性を示唆していたことから、インフルエンサーの間で候補の一つとしてINPEXも挙げられ注目され始めています。

本当に購入されるかどうかは分かりませんが、何かと着目され始めているので、本記事でも取り挙げたいと思います。

- 日本株の高配当投資に興味がある人

- INPEXの投資を検証している人

直近の決算

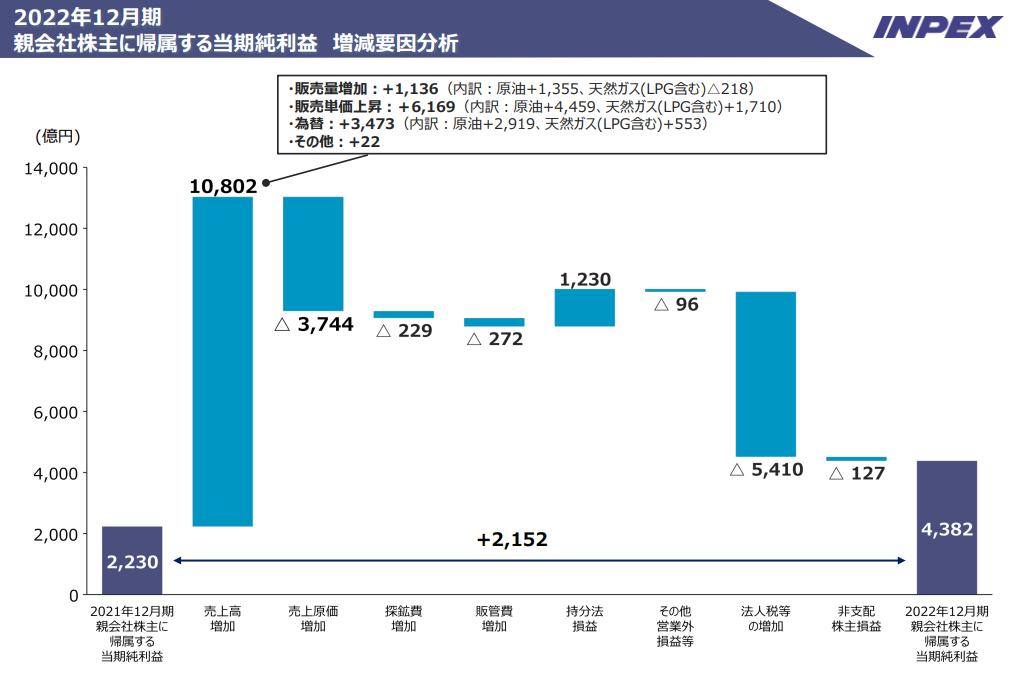

1.2022年12月期

2023年2月10日に発表された、2022年12月期本決算(INPEXは1-12月決算ですので、年間決算)では、売上高は前年比87%増の2兆3,246億円、純利益は同97%増の4,382億円で共に過去最高を記録しました。

利益の増加要因は、原油価格の値上がりによる販売単価上昇と為替の影響で売上高が大幅増加したことによります。

また、着目する点は、営業利益率が53.62%となっており、売上の半分が利益になっております。凄すぎですね。

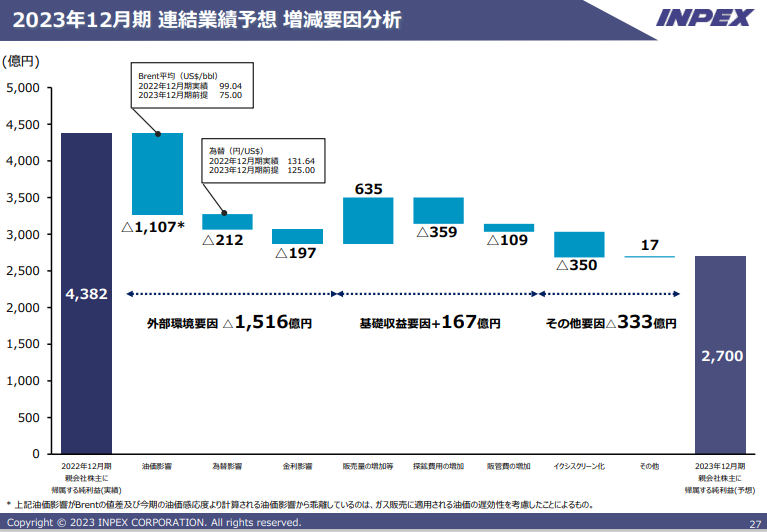

2.2023年12月期予想

同時に発表された、2023年12月期予想は、売上高は前年比18.9%減の1兆8,850億円、純利益は同38.4%減の2,700億円と共に減額の見込みです。

減額要因は油価の下落影響と為替の円高影響です。

良くも悪くも、原油価格に大きく影響されてしまいます。

決算資料によると、油価が1ドル上昇した場合は+60億円、為替が1円円安になった場合は+32億円が純利益に影響するようです。

ただ、会社としては油価は通期で75ドル/バレル、為替は125円/ドルと、保守的に業績予想しているようです。

5月10日に第一四半期決算があるので、着目したいですね。

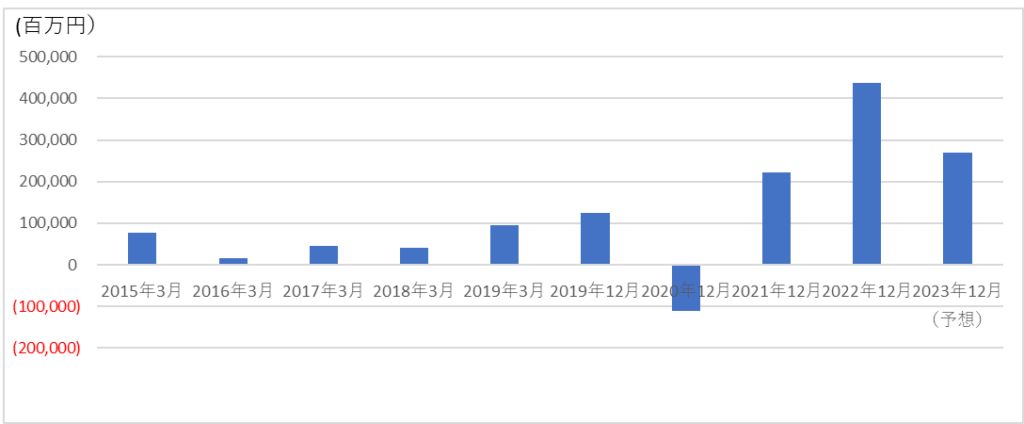

最終利益推移

上図は2015年からの通期最終利益推移です。

2020年はコロナの影響でマイナスになり、その後の21年は当時の過去最高である2,230億円を記録、22年はそれを更に上回り過去最高の利益4,382億円となっております。

23年は前述したとおり、若干の減額を見込んでおります。

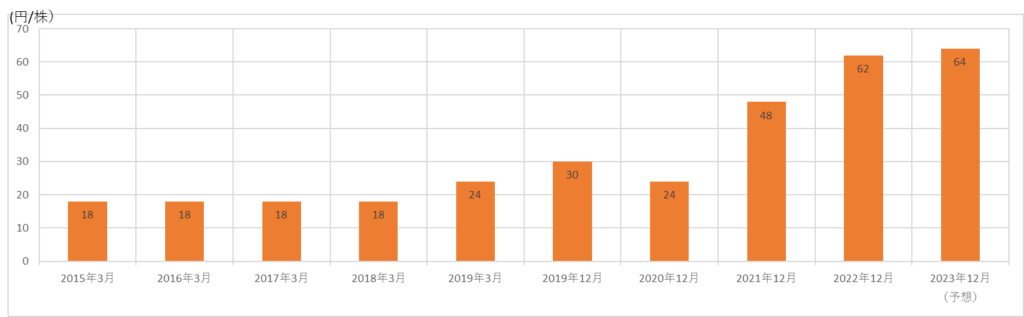

配当金推移

2015年3月期からの配当金推移を上記グラフに記載します。

ご覧の通り、コロナの影響でマイナスの利益になった際は減額したものの、直近ではしっかり増配されています。

また、配当権利月は6月、12月に直近ではなっています。

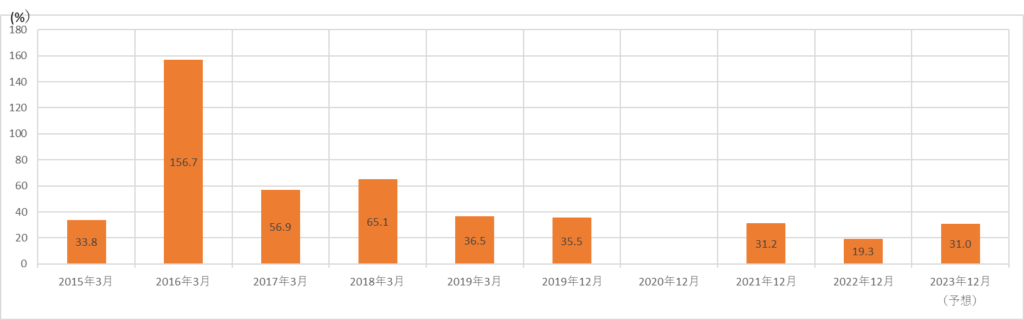

一方、配当性向の推移は以下の通りです。

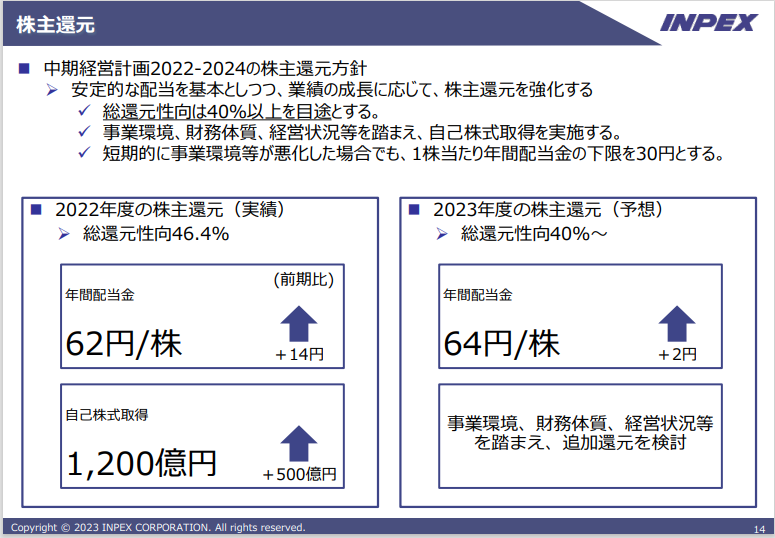

22年3月期の配当性向は19.3%で、かつ自己株式取得を1,200億円実施し、総還元性向は46.4%でした。

積極的に株主還元してくれていますし、まだ余裕がありそうです。

会社としての配当に対する考えは、会社ホームページで以下のように掲げられています。

まず、2023年度はしっかり2円/株 増配予定で、総還元性向が40%~を目途とし、事業環境等を踏まえ更なる追加還元を検討するとなっています。更なる増配があるかもしれません。

中期計画(2022-24年)では、総還元性向40%以上を目途とし、短期的に事業環境等が悪化した場合でも配当30円/株を出すといってくれているのが、安心できます。

最低でも約2%の利回りは出してもらえるのは非常に安心ですよね。

このように、株主還元に非常に積極的な姿勢が見えます。

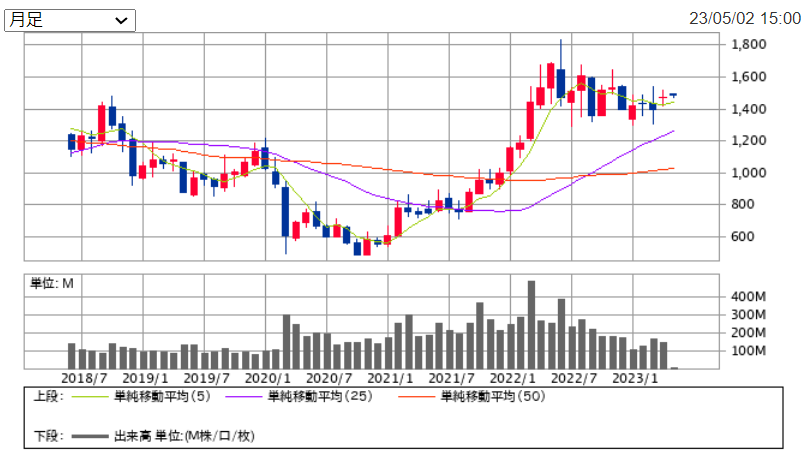

株価推移

2018年からの株価推移ですが、コロナにより2020年は低迷したものの、その後の利益回復により株価は上昇し、直近1年間は1,300円~1,600円のレンジ推移にあります。

基礎情報

基礎情報については以下の通りです。

| PER(会社予想) | 7.18倍 |

| PBR(実績) | 0.58倍 |

| 1株配当(23/3予想) | 64円 |

| 予想配当利回り | 4.31% |

| 配当性向(23/3予想) | 31% |

予想配当利回りは4.31%の高配当利回りになっています。

PERは割安水準にあると思いますが、業績次第で大きく変わりそうです。

PBRについては、今流行りの低PBR銘柄の水準ですね。

事業内容

石油・天然ガスの探鉱・開発・生産という上流事業を中核として発展し、石油・天然ガスから水素、再生可能エネルギーまで多様でクリーンなエネルギーの安定供給を目指している事業です。

99%は原油、天然ガスの探鉱・開発・生産という上流事業です。

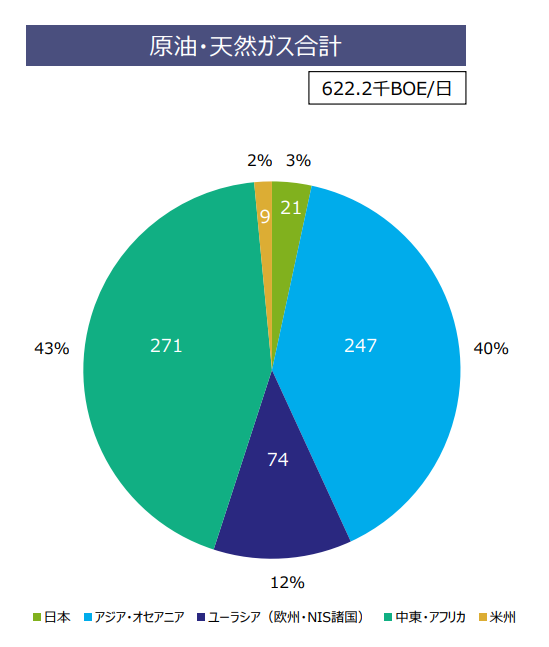

日本の年間エネルギー消費量の約1割に相当する規模の石油・天然ガスを世界各国で日々生産しています。

下図の割合で、グローバルに生産しております。

ネット生産量

生産量の正味経済的取り分を指す。具体的には、生産分与契約における産油国政府取分が引かれた後の数量と、コンセッション契約における権益取分の数量を合わせたものであり、引取り・販売可能な原油・天然ガスの数量となる。

引用:INPEX HP

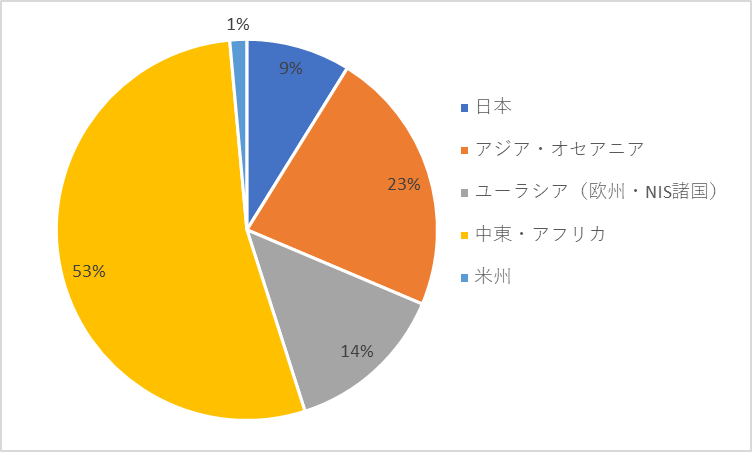

また、生産だけでなく下図のようにグローバルで売上を上げています。

以上のように、我々の生活には欠かせないエネルギーの安定供給に多大な貢献をしてくれており、無くてはならない企業です。

国が株式を保有して、尚且つ「黄金株」まで持つ理由も納得です。

まとめ

INPEXについての銘柄分析を整理しました。

- 決算:22年12月期は過去最高を記録し、23年は減額予想も引き続き高水準

- 株主還元:積極的で23年は増配予定

- 株価:21年末から上昇し直近はレンジ相場

- 事業内容:生活にとって無くてはならない重要なもの

これまでの点を踏まえてのINPEXへの投資判断です。株価推移から現時点が割安と判断するのは難しいですが、事業の必然・重要性、株主還元への積極性、今後の日本株への期待、自分自身のポートフォリオ(所有無し)から、この記事を書いている途中で1,442.5円で100株を購入しました。

今後も強く着目していきたいと思っており、更なる下落をした場合は、積極的に買い増ししていこうと考えています。

僕は、日本株の個別投資、投資信託の一部は「楽天証券」、米国株、積立NISAは「SBI証券」を使用しています。

複数の証券会社を活用するのはおすすめですので、まだ口座を開いていない方は是非検討してみてください。

SBI証券の口座開設は以下から!

No.1ネット証券ではじめよう!株デビューするならSBI証券

楽天証券の口座開設は以下から!

本記事は、自分自身の銘柄調査の一環として行った内容で、投資判断についても記述されていますが、投資を推奨するものではありません。

投資をする際は、最新の情報を調べた上で、自己責任で投資判断するようにお願いします。

_レポートを見る人達-320x180.png)