ヤマハ発動機の銘柄分析【高配当日本株】

今回は、二輪の世界大手であるヤマハ発動機株式会社についての銘柄分析をまとめていきたいと思います。

僕自身、大学生の時にヤマハのバイクにお世話になっていたため、思い入れのある企業です。

1955年7月1日に日本楽器製造(現ヤマハ)のモーターサイクル製造部門が分離独立し、設立されました。

主な事業は二輪車等のランドモビリティ事業やマリンエンジンやボート等のマリン事業です。バイクが有名ですが、マリン事業も稼ぎ頭になっているようです。

オートバイで皆様が良く知っている会社で配当も高利回りなため当社の銘柄分析を実施したいと思います。

- 日本株の高配当投資に興味がある人

- ヤマハ発動機の投資を検証している人

直近の決算

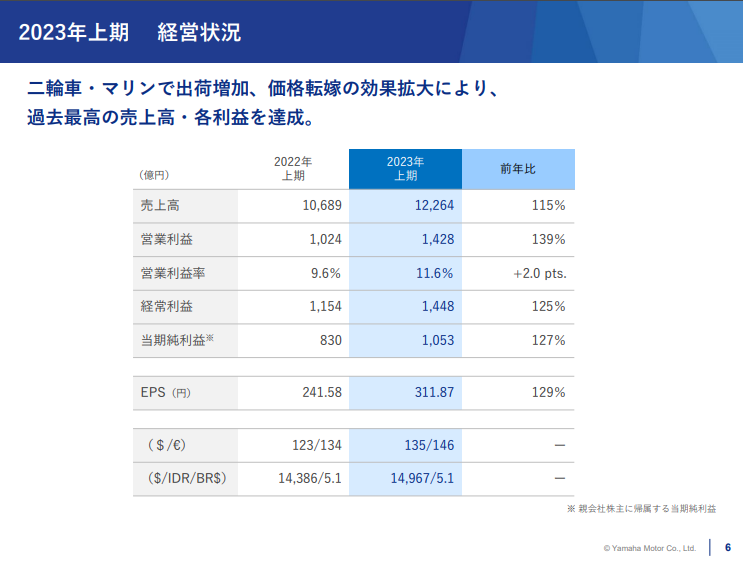

1.2023年 第2四半期

2023年8月に発表された、2023年度12月期 第2四半期決算では、売上高は前年比15%増の1兆2,264億円、純利益は同27%増の1,053億円でした。二輪車・マリンでの出荷増加、価格転嫁の効果拡大により、過去最高の売上高・利益を達成しています。

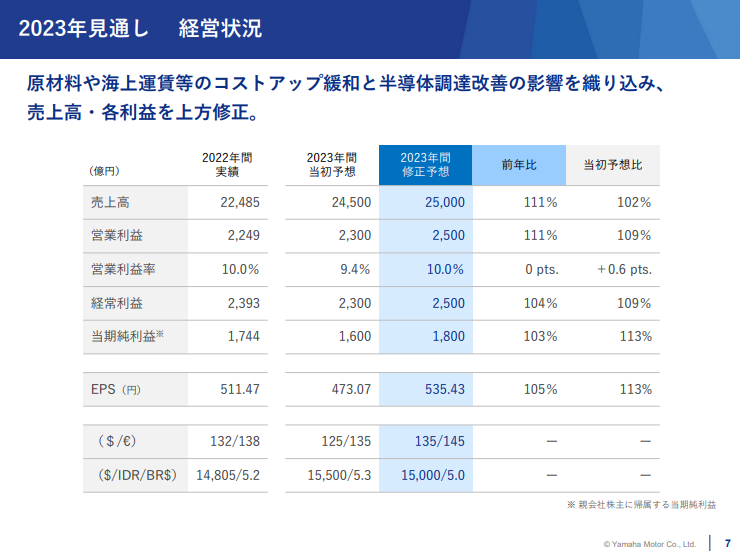

2.2023年12月期予想

同時に発表された、2023年12月期予想は、売上高は前年比11%増の2兆5,000億円、純利益は同3%増の1,800億円と共に前期よりも増額の見込みです。8月の発表では当初予想よりも上方修正しています。

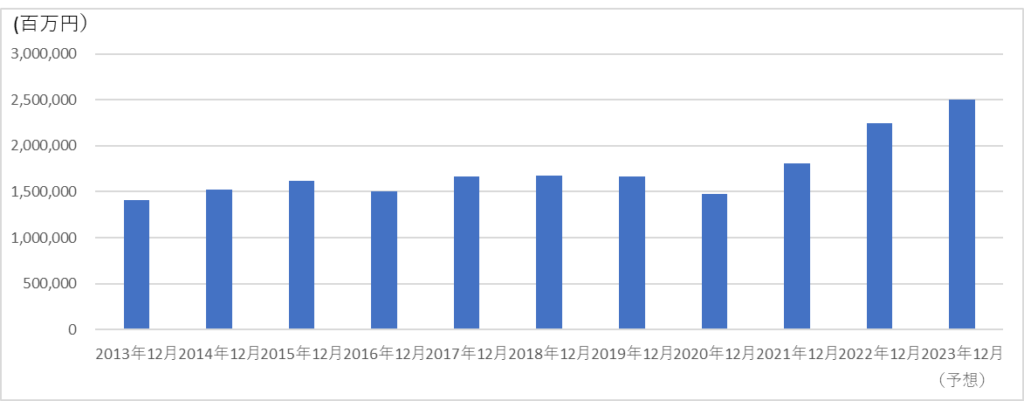

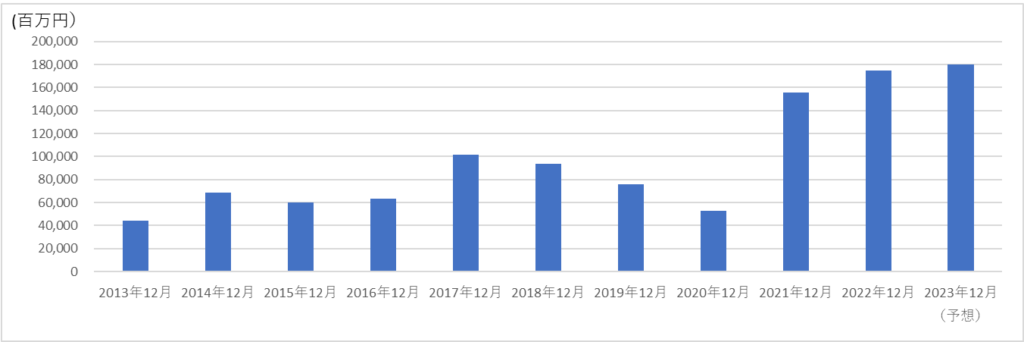

売上高・最終利益推移

上図は2013年からの売上高と最終利益推移です。

売上高は2021年から大きく上がっております。

純利益についてもコロナの影響で2020年は悪化しましたが、21年以降は大きく戻し、その後も増益を続けております。

コロナ渦以降、二輪事業、マリン事業共に調子が良いようです。

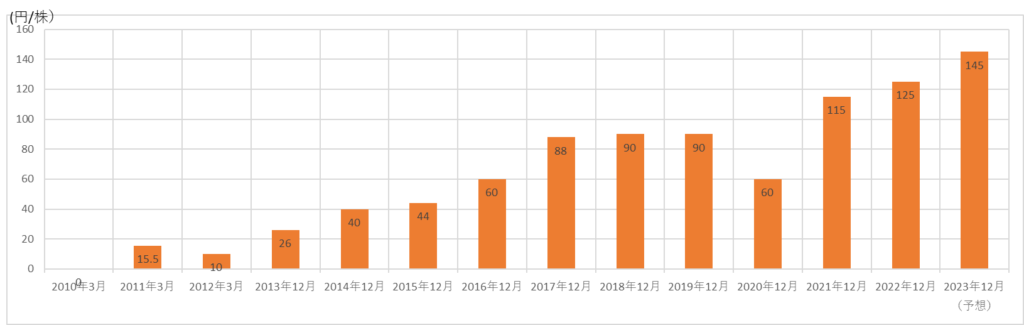

配当金推移

配当については、2010年12月期からの配当金推移を下記グラフに記載します。

リーマンショックの影響があった2009年、2010年は無配当、コロナの影響があった2020年は減配している点は注意です。

コロナ以降は増配を続けており、2023年12月期は2022年から20円増額の145円/株を予想しております。

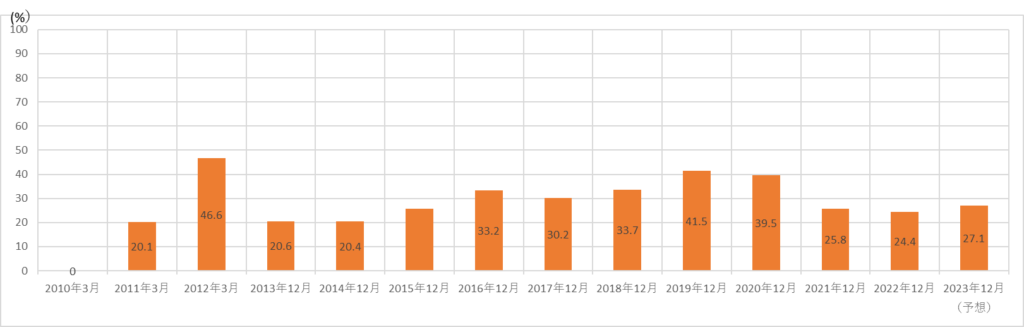

一方、配当性向の推移は以下の通りです。

20~30%台を推移しており、まだまだ余裕がありますね。

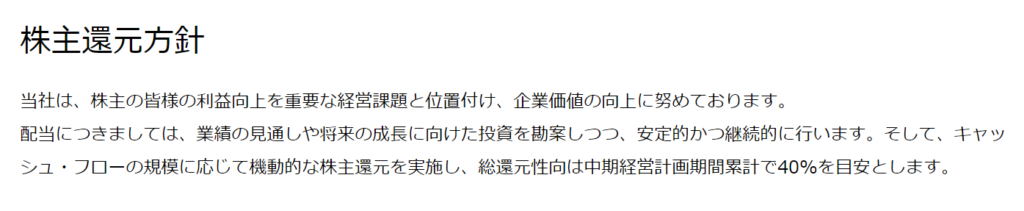

会社としての配当方針は、以下の通り、自己株式取得を含めた総還元性向40%を目安としています。

配当金だけでの還元にこだわっているわけではなさそうですね。

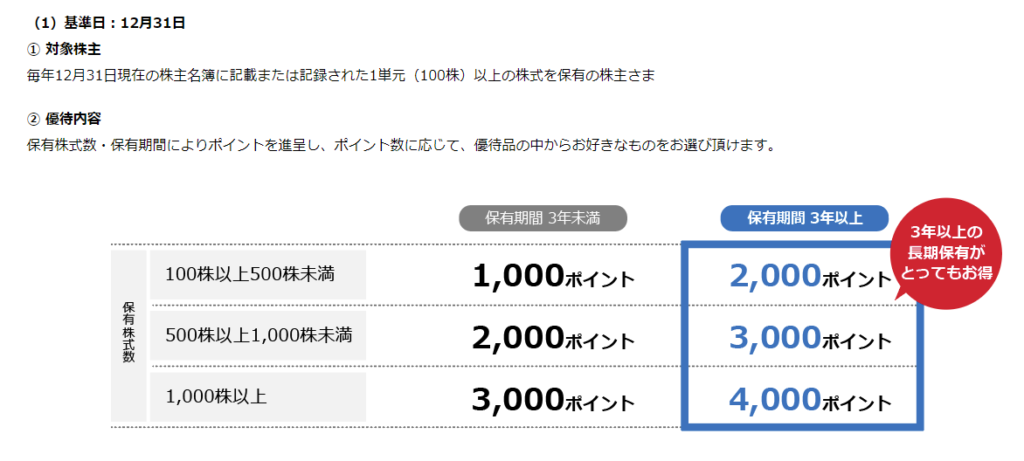

株主優待

ヤマハ発動機は株主優待も用意されております。

100株以上保有(基準日12月31日)で以下のようにポイントが付与されます。

3年以上保有していると付与されるポイントが上がるので、お得になっていますね。

付与されたポイントでジュース、お茶、ジュビロ磐田のJリーグ観戦チケット等の優待品の中から自由に選べます。

また、1,000株以上保有(基準日6月30日)でカレンダーが希望者に配布されます。

優待で色々な商品を選ぶことが出来ますので、優待も大きな魅力の一つですね。

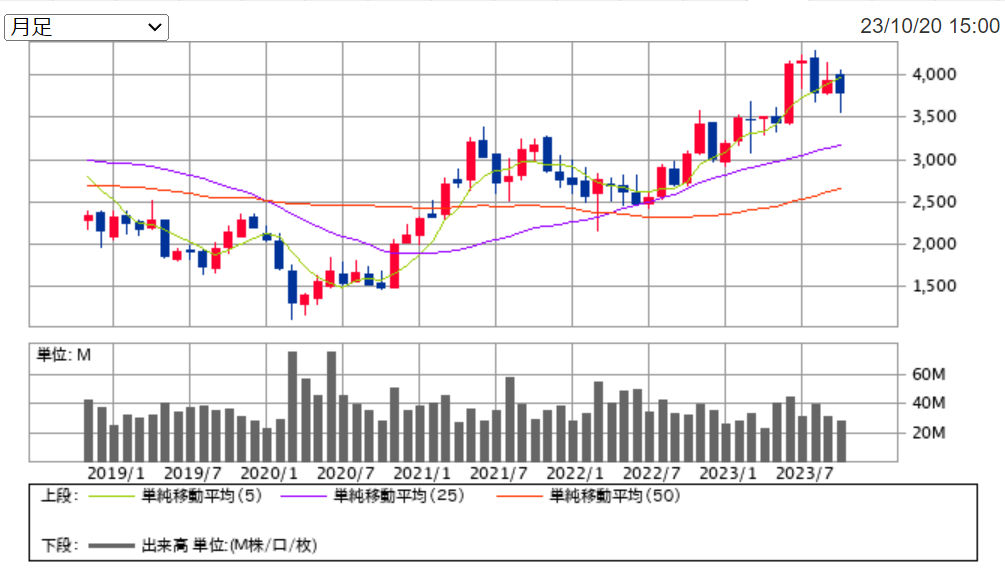

株価推移

2018年後半からの株価推移ですが、コロナ渦後の業績回復に伴い株価も上昇しています。

直近に4,200円超をしましたが、2Q決算後少し下落しております。

基礎情報

基礎情報については以下の通りです。

| PER(会社予想) | 7.08倍 |

| PBR(実績) | 1.11倍 |

| 1株配当(23/12予想) | 145円 |

| 予想配当利回り | 3.84% |

| 配当性向(23/12予想) | 27.1% |

株価は大局的に上昇していますが、PER、PBRを見てみると若干割安な印象です。

予想配当利回りは3.84%です。

配当金は増配されており高配当と呼べる水準になっていますね。

事業内容

先述しましたが、ヤマハ発動機はオートバイだけでなく様々な事業を展開しています。

- ランドモビリティ事業・・・二輪車等

- マリン事業・・・マリンエンジンやボート等

- ロボティクス事業・・・産業用ロボット等

- 金融サービス事業

- その他事業・・・ゴルフカーや発電機等

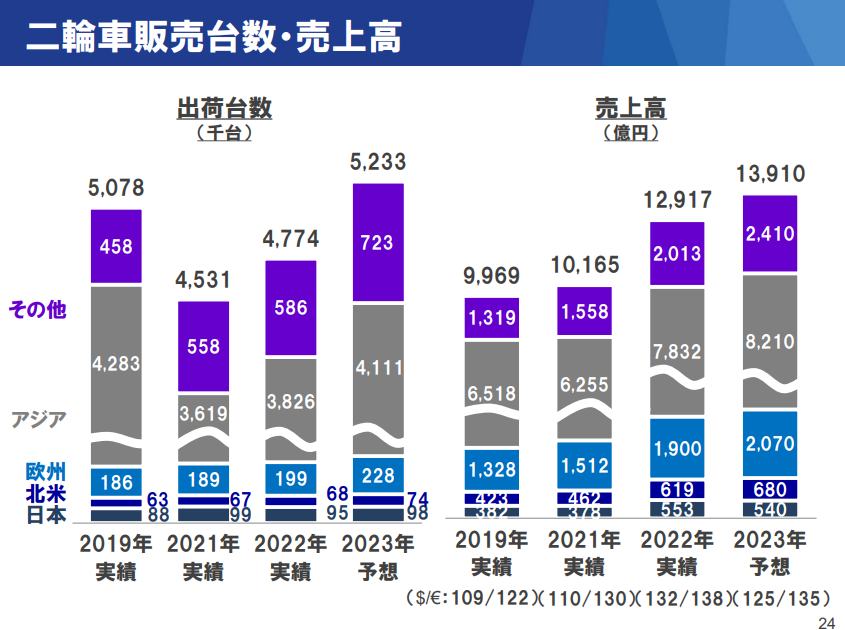

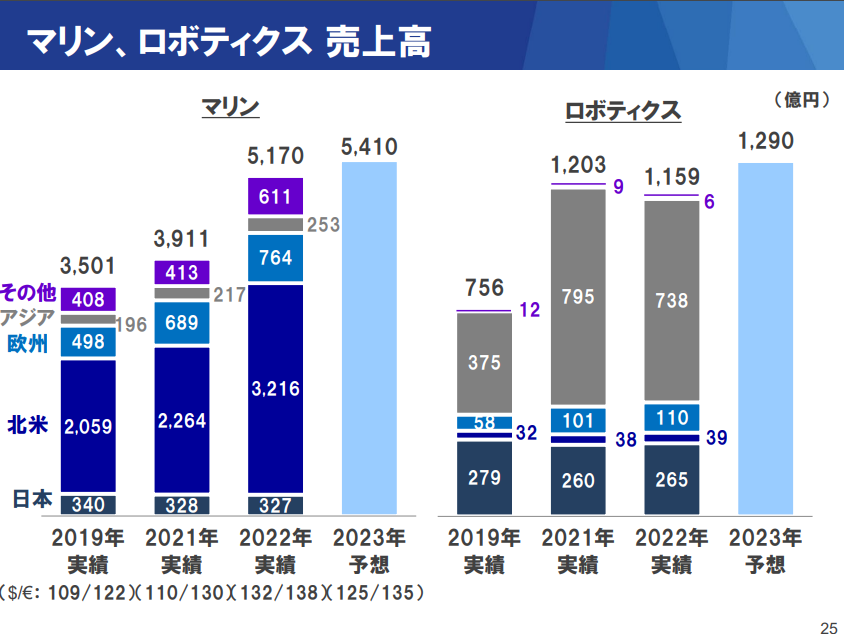

売上高は約6.5割が二輪車等のランドモビリティ事業ですが、利益の半分はマリン事業となっており、オートバイだけでなく、マリン事業が大きな柱になっています。

また、下記に示すように日本だけではなく、海外での事業が大きくなっています。

二輪はアジアが大半を占めています。アジアに旅行に行ったときにヤマハ等の日本ブランドのバイクを本当に良く見ました。

まとめ

ヤマハ発動機についての銘柄分析を整理しました。

- 決算:23年第2四半期は売上高、純利益共に増収・増益で、23年12月期は前期から増収増益予想

- 売上、利益直近で順調に増加

- 配当:直近は増配しているが、リーマンショックやコロナでは減配もする

- 株価:コロナ以降順調に上昇

- 事業内容:二輪事業、マリン事業が主で海外展開も大きい

これまでの点を踏まえてのヤマハ発動機への投資判断です。

二輪事業はアジアで今後も伸びそうな点、直近で少し下落していることも考え、タイミングを計って購入を検討していきたいと思っています。

減配をする点はやや不安ですが、その後しっかり配当金を戻している点も評価したいところです。

僕は、日本株の個別投資、投資信託の一部は「楽天証券」、米国株、積立NISAは「SBI証券」を使用しています。

SBI証券の口座開設は以下から!

No.1ネット証券ではじめよう!株デビューするならSBI証券

楽天証券の口座開設は以下から!

【楽天証券】<期間限定>最大20,700ポイントキャンペーン

本記事は、自分自身の銘柄調査の一環として行った内容で、投資判断についても記述されていますが、投資を推奨するものではありません。

投資をする際は、最新の情報を調べた上で、自己責任で投資判断するようにお願いします。

_レポートを見る人達-640x360.png)