ヤマハ発動機の2023年本決算内容【決算】

今回は2024年2月14日に発表がありました、ヤマハ発動機の2023年12月期の本決算内容について整理していきたいと思います。

ヤマハ発動機については、過去以下の記事で紹介しています。

オートバイで皆さんが良く知っている会社で配当も高利回りなため、気になっている方も多いと思います。

僕自身はまだ現物を保有していないのですが、非常に注目していて、機会があれば購入していきたいと考えている銘柄です。

今回の決算内容と、それを受けての今後の戦略について解説していきたいと思います。

- 日本株の高配当投資に興味がある人

- ヤマハ発動機の投資を検証している人

日本の高配当株について学びたいなら以下の書籍をおすすめします。

続編も出ています!

本決算内容

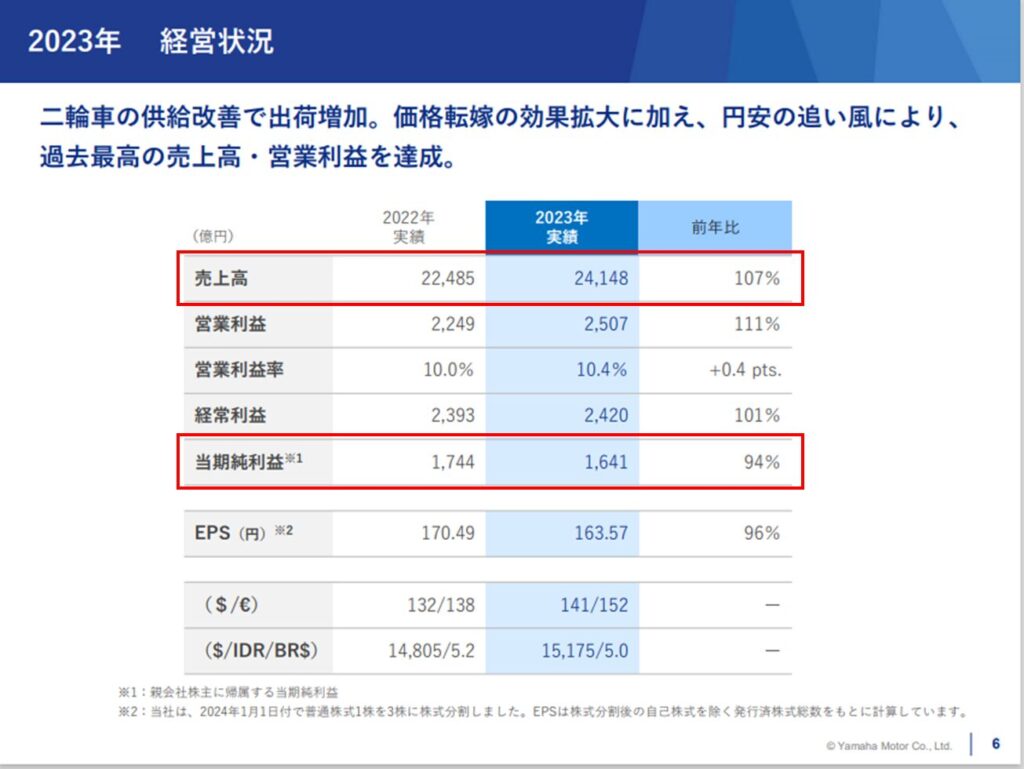

ヤマハ発動機は1-12月締めですので、今回の決算は2023年12月期の本決算となります。

その内容は売上高が2兆4,148億円(前期は2兆2,485億円、+7.4%)、純利益は1,641億円(前期は1,744億円、-6.0%)の増収減益という結果でした。

売上高は前期を上回り過去最高を記録しましたが、純利益は前期を下回る結果となりましたが、それでも前期が過去最高であったことを踏まえるとまずまずの結果であったと思います。

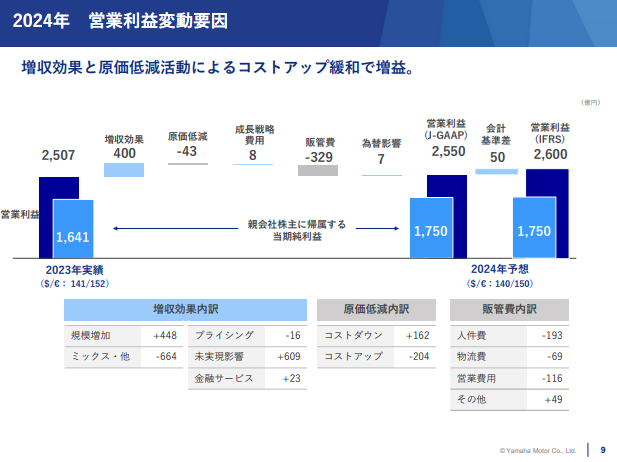

下図は営業利益の変動要因ですが、利益が上がった要因は値上げと為替の影響が主となっているようです。

今期他の会社含めた決算で、値上げによる増収が目立ちます。インフレが起こっていることの現れですね。

通期業績予想内容

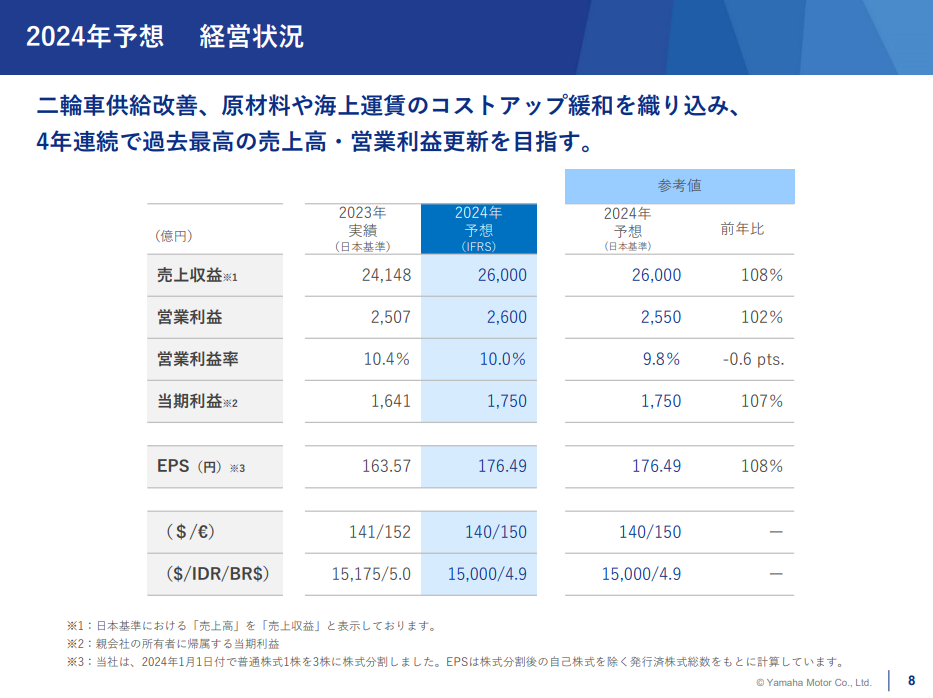

2024年12月期の通期業績予想についてです。

通期での予想は、売上高は前年比8%増の2兆6,000億円、純利益は同7%増の1,750億円と共に前期よりも増額でいずれも過去最高を予想しています。

増収効果が大きく増益を見込んでいます。

増収効果の内訳の未実現影響というのは在庫過剰の船外機や欧州の二輪車を販売して在庫を減らすことで回収することを指しています。

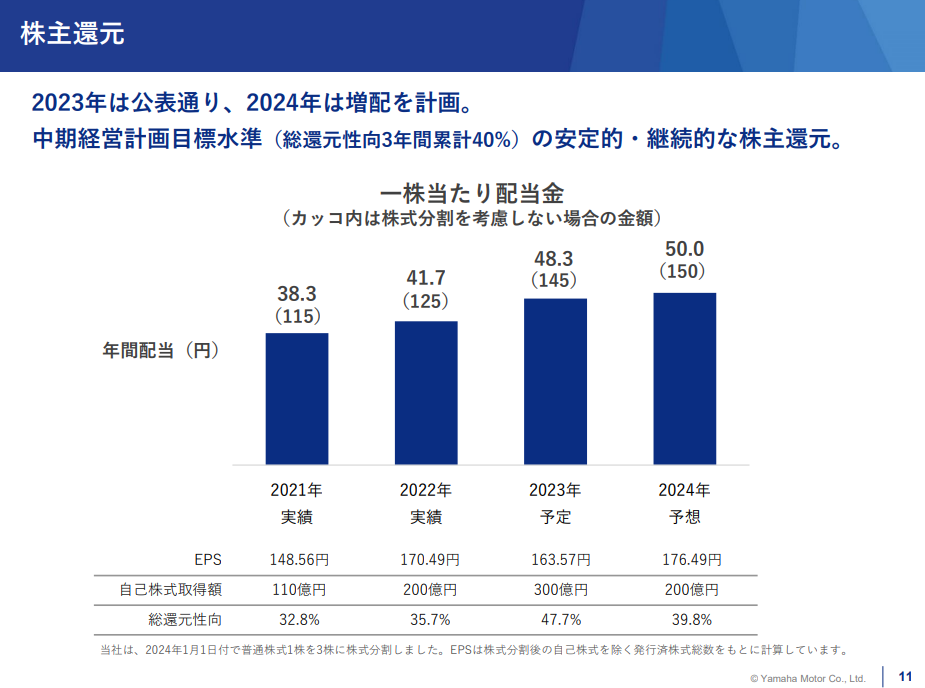

配当金等

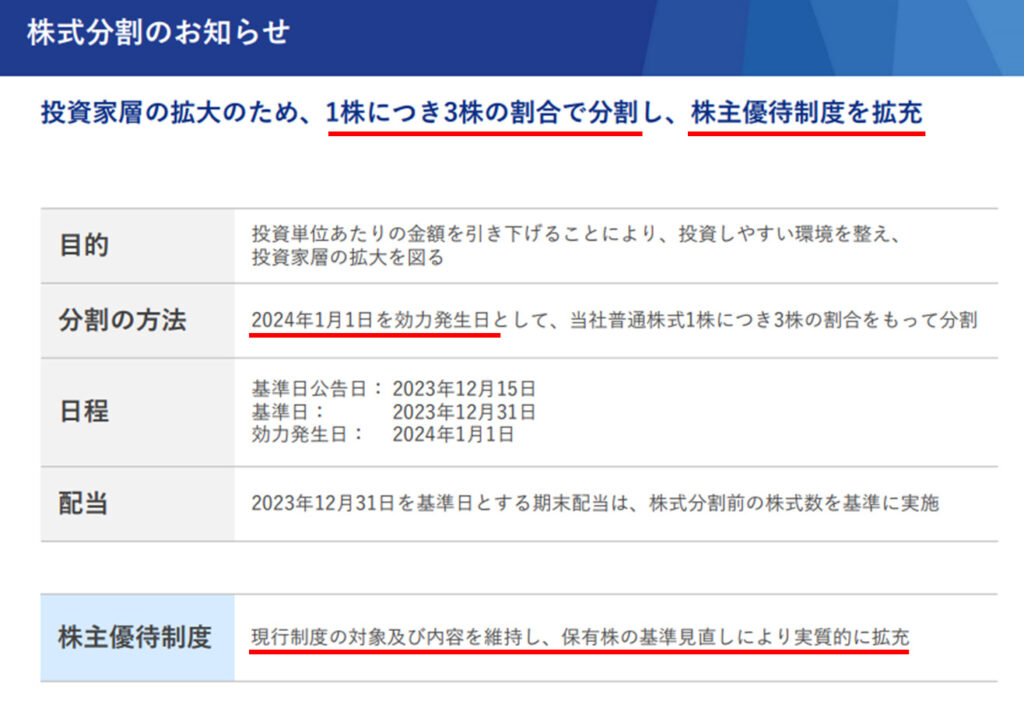

気になる配当金についてですが、2023年は元々145円/株を予想していましたが、下記の通り2024年1月1日から株式を3分割したので年間で48.3円/株となり好評通りの内容です。

一方2024年は50円/株と増配を予想しています。

予想EPSは176.49円ですので、配当性向は28.3%となり、さらに自己株式取得を200億円実施することで、総還元性向は39.8%予想です。会社方針である自己株式取得を含めた総還元性向40%を目安を意識した数字になっています。

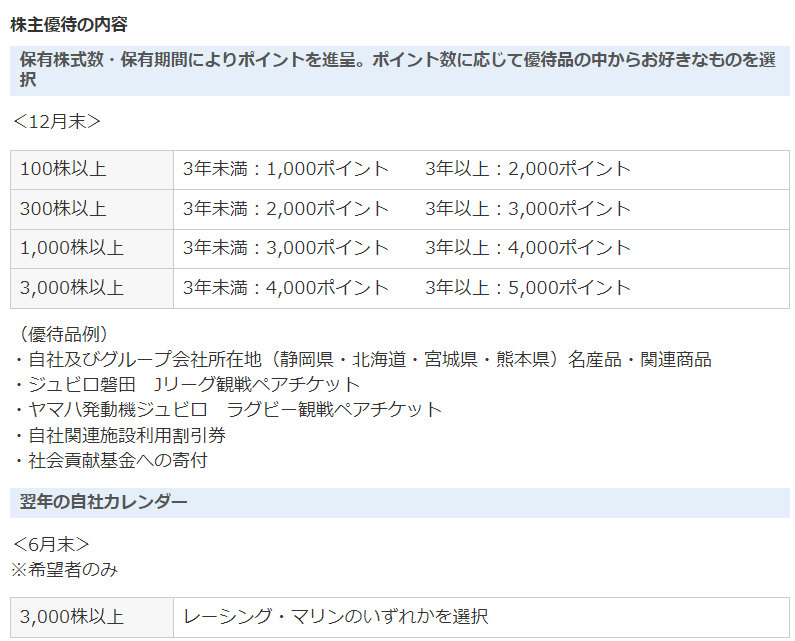

株主優待も100株から以下の通り入手できるのが嬉しいですね。

株価等

決算を受け、株価は2月14日終値1,438円→2月15日始値1,430円と少し下落し、その日は1,400円を割り横ばいを続けています。

各指標は以下の通りです。

| PER(会社予想) | 7.84倍 |

| PBR(実績) | 1.22倍 |

| 1株配当(24/12予想) | 50円 |

| 予想配当利回り | 3.62% |

| 配当性向(24/12予想) | 28.3% |

まとめ

ヤマハ発動機についての2023年12月期本決算内容を整理しました。

- 2023年通期では、売上高は増収、純利益は減益

- 2024年通期業績予想は売上高、純利益共に増収・増益

- 配当金は今期増配し、50円/株予定

今回の決算を受け、株価は少し下落しました。

前回の記事でも購入を検討していると言ってますが、なかなかチャンスが無い状態です。

下落のタイミングで購入をしていきたいと思っています。

1,250円を下回るくらいが狙い目かなと思っています。

ヤマハ発動機は、日本銘柄の高配当株の一つです。

日本の高配当株について学びたいなら以下の書籍をおすすめします。

続編は以下です。

ちなみに僕は、「SBI証券」、「楽天証券」の複数の証券口座を使用して、用途に応じ使い分けています。

複数の証券会社を活用するのはおすすめですので、まだ口座を開いていない方は是非検討してみてください。

SBI証券の口座開設は以下から!

No.1ネット証券ではじめよう!株デビューするならSBI証券

楽天証券の口座開設は以下から!

【楽天証券】<期間限定>最大20,700ポイントキャンペーン

本記事は、自分自身の銘柄調査の一環として行った内容で、投資判断についても記述されていますが、投資を推奨するものではありません。

投資をする際は、最新の情報を調べた上で、自己責任で投資判断するようにお願いします。