ENEOSホールディングスの2023年度本決算内容【自社株買い発表で株価暴騰】

今回は2024年5月14日に発表がありました、ENEOSホールディングスの2023年度本決算内容について整理していきたいと思います。

ENEOSホールディングスの銘柄分析や、過去の決算分析は以下の通りです。

自分自身も保有しているため着目しています。

今回の決算内容やそれを受けての今後の戦略について解説していきたいと思います。

- 日本株の高配当投資に興味がある人

- ENEOSホールディングスの投資を検証している人

日本の高配当株について学びたいなら以下の書籍をおすすめします。

続編も出ています!

本書に記載されている、『お風呂に入っているときも「株を持っている」それだけで「ほぼ自動」でお金が入ってきます。』という言葉が好きです。

本決算内容

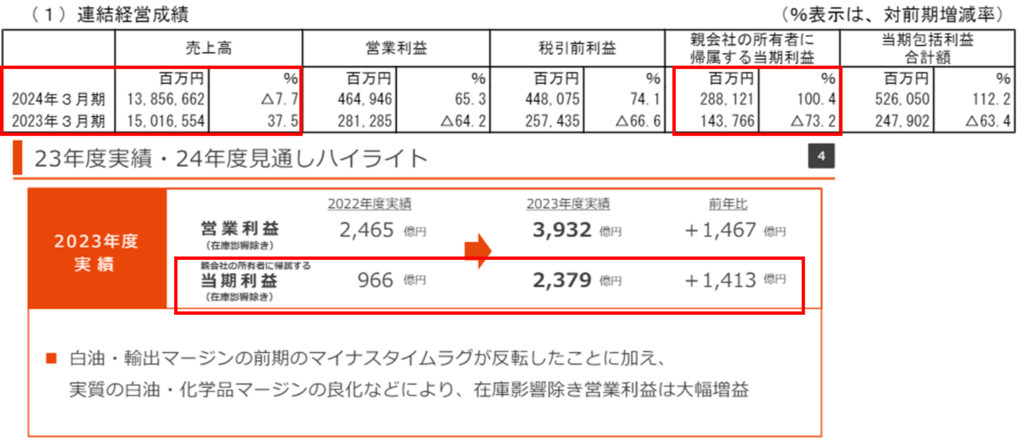

ENEOSは4-3月締めですので、今回の決算は2023年度の本決算となります。

その内容は、売上高が13兆8,567億円(前期は15兆0,166億円、-7.7%)、純利益は2,881億円(前期は1,438億円、+100.4%)、純利益(在庫影響除く)は2,379億円(前期は966億円、+146.3%)の減収・増益という結果でした。

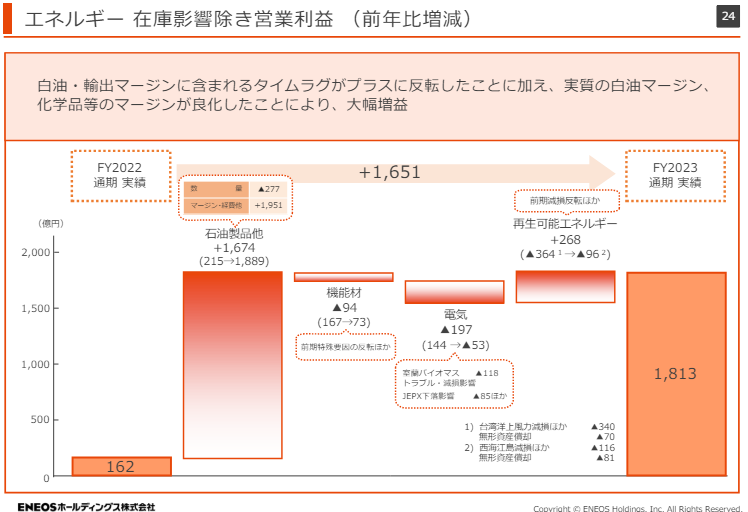

在庫影響とは備蓄している石油が原油価格の変動に受ける影響です。ENEOSは在庫影響の影響を除いた営業利益を発表することが特徴です。

営業利益の増益要因ですが、エネルギー事業の影響が大きいようです。

エネルギー事業が増益になった要因は、白油・輸出マージンの前期のマイナスタイムラグが反転したことに加え、実質の白油マージン、化学品等のマージンが良化したことによります。

白油とは 無色透明に近い油種である「ガソリン」・「軽油」・「灯油」・「A重油」を表します。

マージンとは、販売価格から原油代などの原料コストを差し引いた部分のこと表します。

タイムラグとは、石油製品の売値とコストに時間差が発生すること。

要は販売価格とコストの関係が良化したということですね。

エネルギー事業が大きく引っ張り、営業利益が大幅増益になったようです。

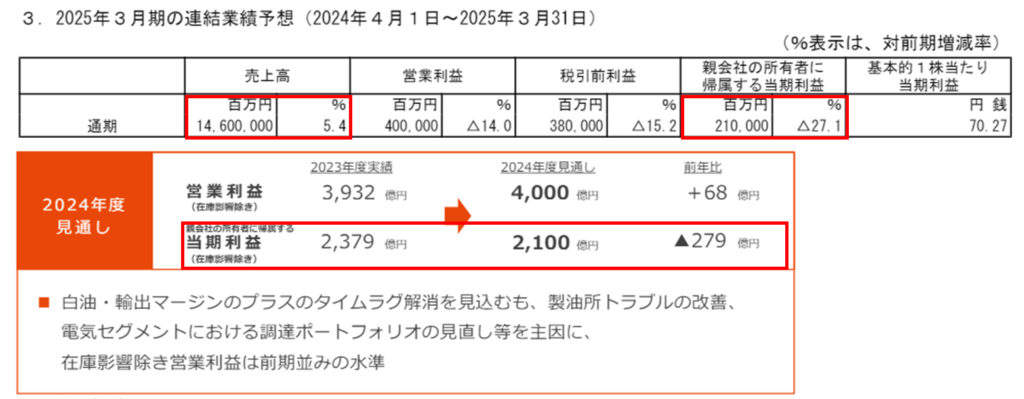

通期業績予想

続いて通期業績予想ついてですが、こちらは先回の決算(2024年3月期第二四半期)発表から変更無しです。

通期では売上高は14兆6,000億円(前期比:+7,433億円、+5.4%)、純利益は2,100億円(前期比-781億円、-27.1%)、純利益(在庫影響除く)は2,100億円(前期比-279億円、-11.8%)の増収・減益という予想です。

前期と利益はほぼ一緒という予想になっております。

白油・輸出マージンのプラスのタイムラグ解消を見込むも、製油所のトラブルの改善、電気セグメントにおける調達ポートフォリオの見直し等を主因に上記予想としています。

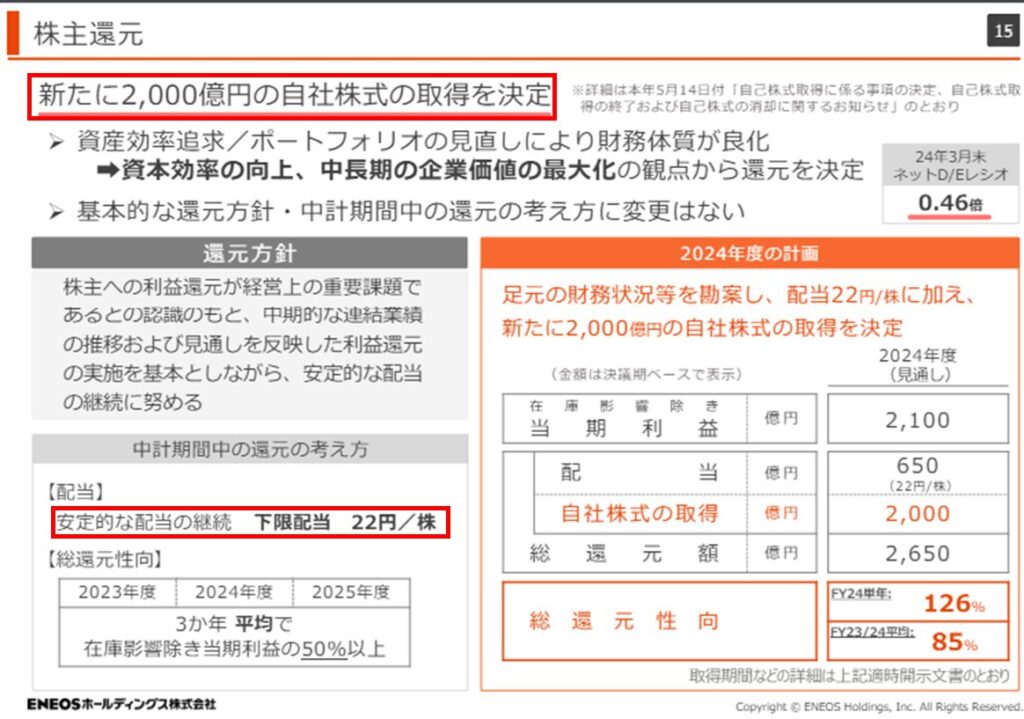

配当金等株主還元

気になる配当金等の株主還元についてです。

年間配当22円/株から変更無しです。

ENEOSは2021年度から22円/株をキープしており、しばらく増配が無い状態です。

僕自身は増配を期待していたので残念でした。

しかし、新たに2,000億円の自社株式の取得を発表しました。

これにより、今期の総還元性向はなんと126%の見込みとなるようです。

会社が発表している中期期間における株主還元の考え方では

- 3ヶ年平均で、在庫影響除き当期利益の50%以上を「配当と自社株買い」で還元する

- また、安定的な配当継続に配慮し、22円/株の配当を下限とする

となっていますが、今回はちょっとやりすぎでは?と思うくらいです。

しかし、株主還元に積極的な点は評価したいところです。

その他

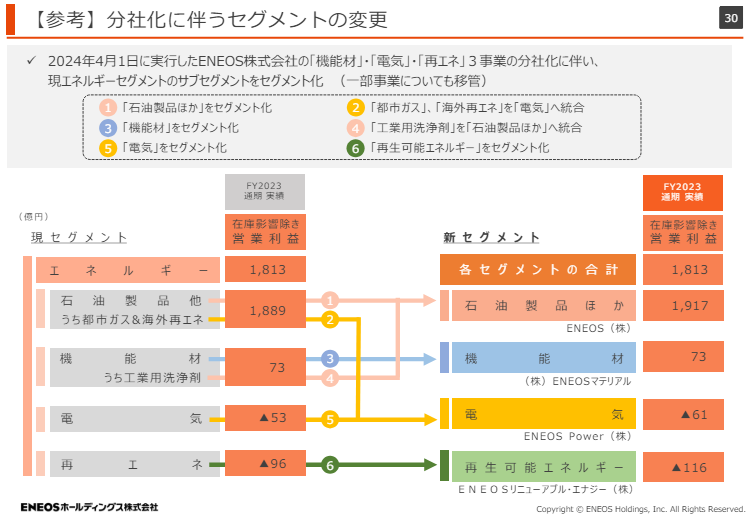

2024年4月から「機能材」・「電気」・「再エネ」3事業の分社化をしており、これに伴いセグメントを以下のように変更するようです。

株価等

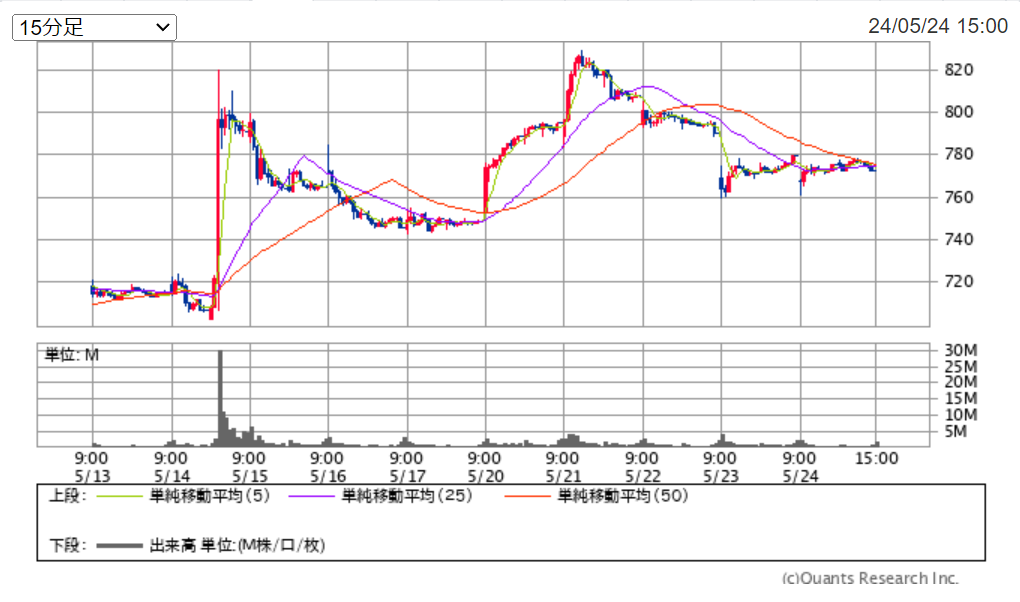

決算が5月14日13時の場中でしたので、それを受け、株価は下記のように100円近く上昇しまいした。市場にとってかなりポジティブと捉えられたようです。

その後も高値をキープしています。

各指標は以下の通りです。

| PER(会社予想) | 10.99倍 |

| PBR(実績) | 0.72倍 |

| 1株配当(25/3予想) | 22円 |

| 予想配当利回り | 2.85% |

| 配当性向(25/3予想) | 31.3% |

株価が大分上昇してきており、配当利回りは3%を切ってしまいました。少し前までは4%を超えていたのですが。。。

相変わらずPER、PBRは低いですね。

まとめ

ENEOSについての2023年度本決算内容を整理しました。

- 2023年度の本決算は売上高、純利益は減収・増益

- 今期(2025年3月期)通期業績予想は増収・減益(利益はほぼ前期同等)

- 配当金は変化無しだが、自社株買いにより株価暴騰

昨年中盤までは400円~500円のレンジ推移していましたが、その後は500円を上回り、決算後更に大上昇しました。

低PBRであること、配当も安定している点を踏まえ、投資していきたいのですが、直近で上がってきてしまっており様子見判断です。

原油価格が下がって株価が下落するまでは待ちですね。

ENEOSは、日本銘柄の高配当株の一つです。

日本の高配当株について学びたいなら以下書籍がおすすめです!

続編も出ています!

ちなみに僕は、「SBI証券」、「楽天証券」の複数の証券口座を使用して、用途に応じ使い分けています。

複数の証券会社を活用するのはおすすめですので、まだ口座を開いていない方は是非検討してみてください。

SBI証券の口座開設は以下から!

No.1ネット証券ではじめよう!株デビューするならSBI証券

楽天証券の口座開設は以下から!

【楽天証券】<期間限定>最大20,700ポイントキャンペーン

本記事は、自分自身の銘柄調査の一環として行った内容で、投資判断についても記述されていますが、投資を推奨するものではありません。

投資をする際は、最新の情報を調べた上で、自己責任で投資判断するようにお願いします。

_レポートを見る人達-640x360.png)