アステラス製薬の2025年3月期本決算内容【増配を発表!】

今回は2025年4月25日に発表がありました、アステラス製薬の2025年3月期の本決算内容について整理していきたいと思います。

前回の決算分析は以下の通りです。

アステラス製薬は高配当株としても有名ですので、気になっている方も多いと思います。

僕も購入を続けております。

直近は決算が良くなく株価は低迷を続け、更に前回2月の決算では、通期予想での利益は下方修正されましたが、今回はどのような決算となっているのか解説していきたいと思います。

- 日本株の高配当投資に興味がある人

- アステラス製薬の投資を検証している人

アステラス製薬は、高配当日本株投資の初心者にオススメの以下書籍、「死ぬまで持ちたい銘柄17」の1つとしても紹介されている銘柄です。

続編も出ています!

本書に記載されている、『お風呂に入っているときも「株を持っている」それだけで「ほぼ自動」でお金が入ってきます。』という言葉が好きです。

本決算内容

アステラス製薬は4-3月締めですので、今回の決算は2025年3月期の本決算です。

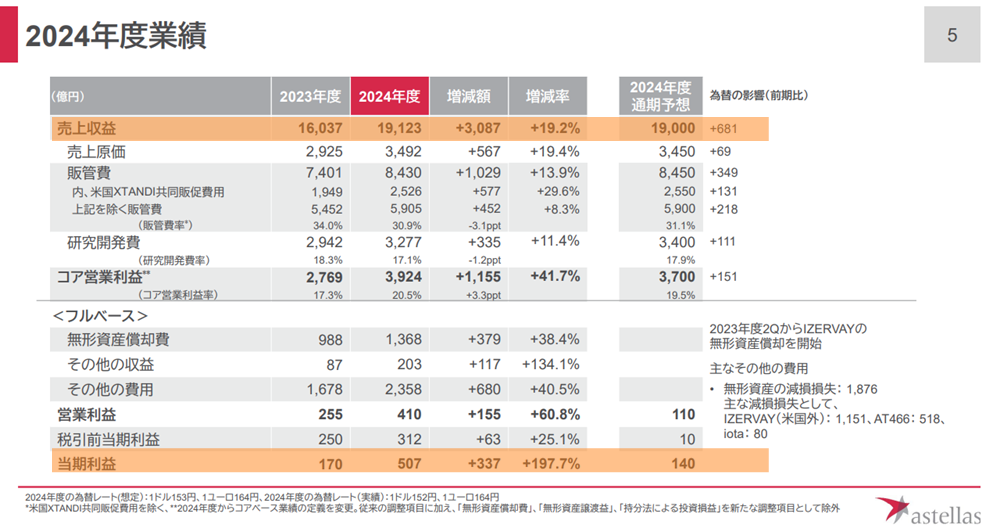

その内容は売上高が1兆9,123億円(前期は1兆6,037億円、+19.2%)、純利益は507億円(前期は170億円、+197.7%)という結果でした。

売上高は増収、最終利益も増益でした。前回の3四半期では最終利益は赤字で、通期での最終利益予想は140億円でしたが、予想に反して大幅増益となりました。

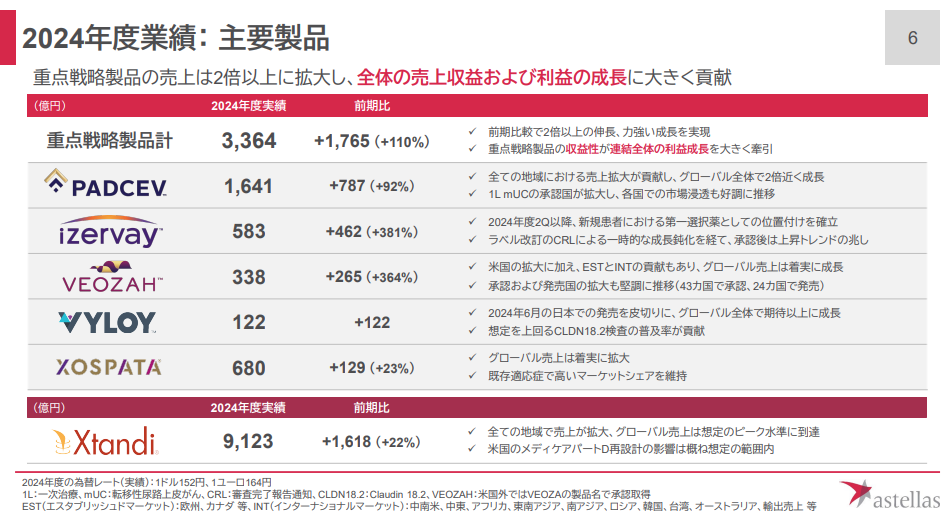

主要製品の内、重点戦略製品の売上が前期比2倍以上に拡大したことと、主力のイクスタンジが好調だったことの影響が大きく、増収・増益を達成できたようです。

前回の発表は何だったんでしょうか、回復が早すぎますね。

通期業績予想

続いて通期業績予想についてです。

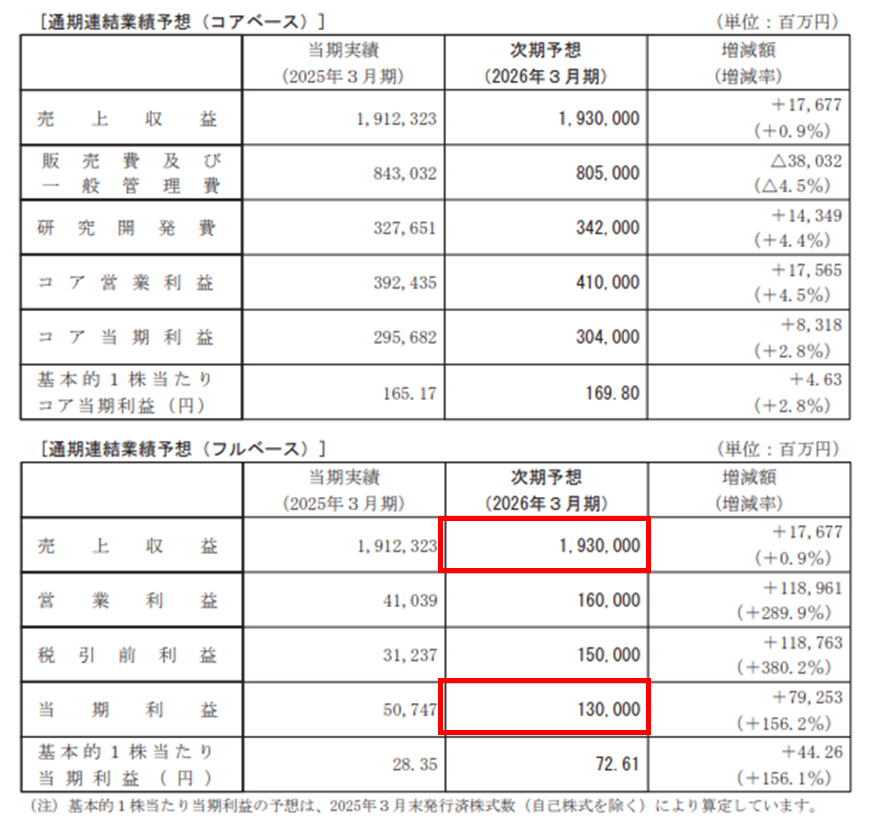

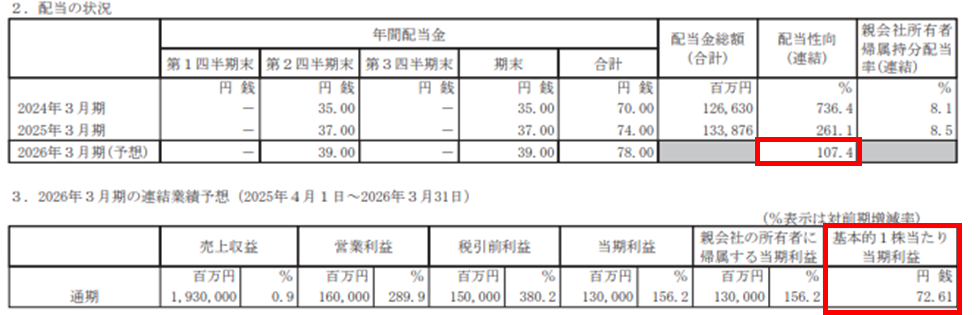

売上高は1兆9,300億円(前期比+176億円、+0.9%)、純利益は1,300億円(前期比+792億円、+156.2%)と増収増益予想です。(フルベース)

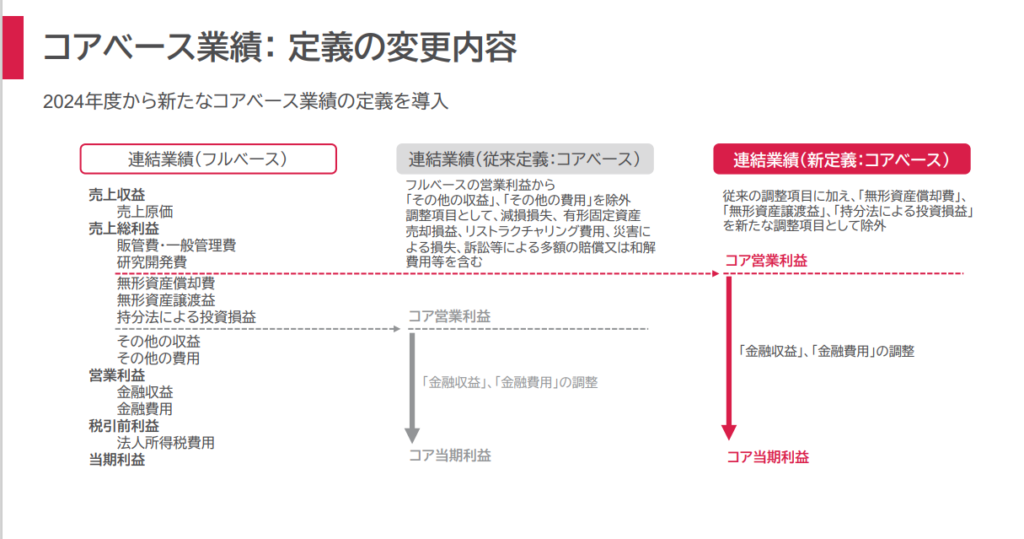

コアベースとは、以下の定義になっています。

イクスタンジはマイナスの見込みですが、重点戦略製品の伸びは堅調のため、上記の通り、増収・増益予想となっております。

アステラス製薬では久しぶりに前向きに受け止められる決算の印象です。

配当金等

気になる配当金については、今期は一株当たり78円(前期+4円)予想と増配を発表してくれました。

今回の通期予想ではEPSは72.61円となり、配当性向は100%超えの107.4%となっています。前期は261.1%なので少しはましになりました。

(引用元:アステラス製薬決算資料)

100%超えで大丈夫なのか?と心配になるところですが、製薬業界はコアベースでの利益で株主還元等を決めているようですので、他の業界との比較が難しいです。

ちなみにコアベースのEPSは169.8円です。

株価等

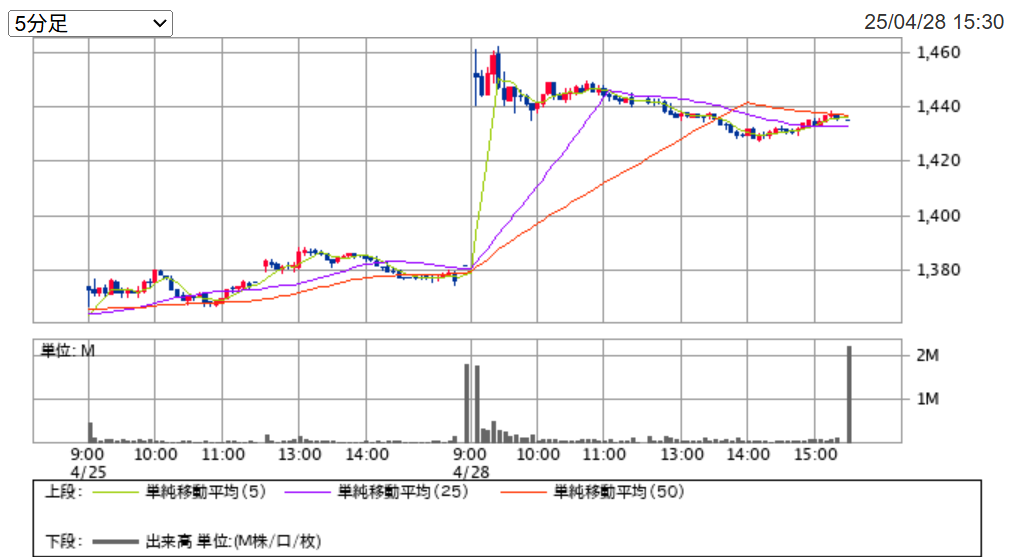

決算を受け、株価は4月25日終値1,381.5円→4月28日始値1,452円で終値1,435円と大きく上昇しました。

決算が良い結果だったと市場に受け入れられました。

もう少し伸びても良いかと思いましたが、今後に期待したいところです。

各指標は以下の通りです。

| PER(会社予想) | 19.76倍 |

| PBR(実績) | 1.70倍 |

| 1株配当(26/3予想) | 78円 |

| 予想配当利回り | 5.44% |

| 配当性向(26/3予想) | 107.4% |

配当利回りが5%強とかなりの高配当水準です。

まとめ

アステラス製薬についての2025年3月期本決算内容を整理しました。

- 売上高、純利益は前年比から増収・増益

- 通期業績予想は売上高、純利益ともに増収増益

- 配当金は78円/株と前期比+4円の増配予定

主力薬であるイクスタンジの特許切れ後の新薬開発への懸念や、決算がよくない状況だった影響から、株価はしばらく低迷しています。

僕自身は、この低迷時にちょくちょく買い増しをし、直近でも買い増ししております。結構購入できたことから更なる買い増しは少し様子見したいと思います。

今回の決算で反転することを期待したいです。

アステラス製薬は、高配当日本株投資の初心者にオススメの以下書籍、「死ぬまで持ちたい銘柄17」の1つとしても紹介されている銘柄です。

続編も出ています!

僕は「SBI証券」、「楽天証券」を併用して運用しています。二つの証券会社を用途に使い分けて活用すると運用しやすいです。

SBI証券の口座開設は以下から!

No.1ネット証券ではじめよう!株デビューするならSBI証券

楽天証券の口座開設は以下から!

【楽天証券】<期間限定>最大20,700ポイントキャンペーン

本記事は、自分自身の銘柄調査の一環として行った内容で、投資判断についても記述されていますが、投資を推奨するものではありません。

投資をする際は、最新の情報を調べた上で、自己責任で投資判断するようにお願いします。